요즈음 지상파 TV와 Youtube에 장안의 화제를 낳고 있는 존리 대표님!

푸근한 인상의 중년 아저씨인 줄만 알았는데 보이는 것이 다가아닙니다.

집사부일체, 유퀴즈 등에서 게스트로도 나오시기도 했죠.

사실 전 그 이전부터 이분의 뒷조사를 하고 있었습니다.

바로 유튜브를 통해서 말이죠

그때 제가 받은 충격적인 키워드는 바로

금융 문맹!

여러분은 얼마나 금융에 대해 잘 알고 계신가요

오늘은 가장 최근에 집필하신 책

존리의 부자 되기 습관 리뷰!

지금 바로 시작합니다.

먼저 목차부터 보실까요?

생각보다 목차는 간단합니다. 그리고 무엇보다 얇습니다. ^^;

전반부는 현재 우리 국민들의 경제 수준을 꼬집습니다.

'금융 문맹'은 핵심 키워드입니다.

경제 대국인 미국과 선진국과 금융에 대한 인식이

어떻게 다른 것인지 살펴보고

후반부에서는 Action Plan입니다.

여기에는 상세한 Plan이 들어가 있습니다.

뒤에 설명을 이어가 보도록 하겠습니다.

올해 초 개인적으로는 사회 초년생 딱지를

막 떼고 자산 관리 걸음마 단계에 있었는데

이유와 목적에 대한 동기 부여을 받았던 책 중 하나였습니다.

여러분도 확실한 투자 계획이 있지 않으시다면

왜 내가 돈을 모아야 하고

수단과 방법을 얼마나 알아보았는지 확인해보아야 합니다.

위 목차 순서를 꼭 지키지는 않을 것이지만

한 번쯤 우리가 생각해 볼 문제가 있다면

그래픽과 함께 살펴보고자 합니다.

같이 한 번 보시죠~

가장 본질적인 질문을 던져봅니다. 우리는 왜 부자가 되어야 하나요?

부자란 과연 무엇일까요?

흥부 놀부의 놀부를 연상시켰던 건

비단 저뿐만이 아니겠죠?

많은 드라마나 전래동화에서 부

자는 줄곧 과소비하고 악덕하며

때로는 금수만도 못한 인성으로 묘사되곤 합니다.

그리고 부자들은 정말 그런 사람들로만 이루어져 있나요?

그렇지 않지요.

선입견이 이렇게 무섭습니다.ㅜㅜ

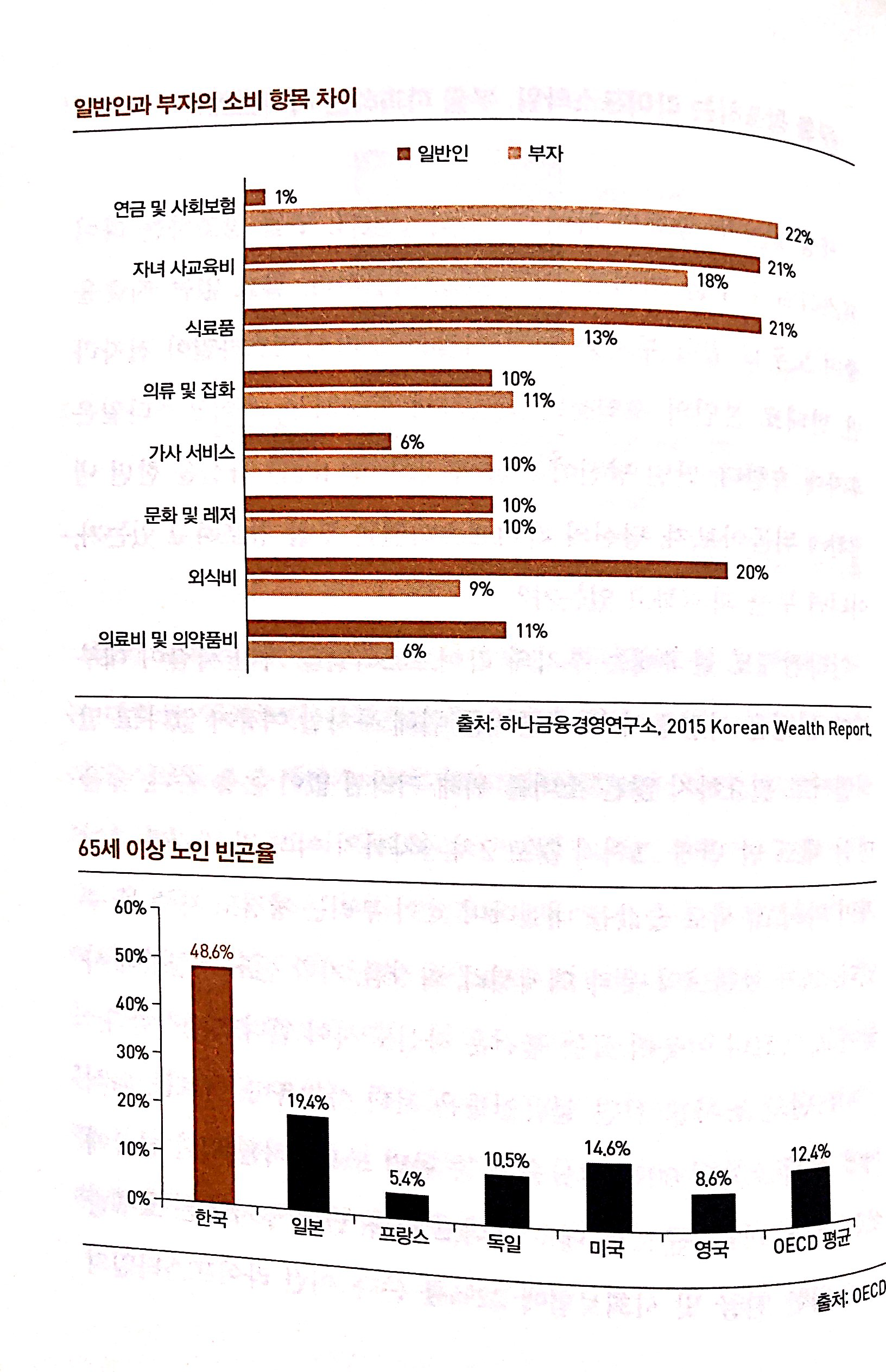

소비에 있어서 부자는 일반인과 어떻게 다른가요?

저 그래프가 맞다면 오히려 부자는 일반인보다 더 인내하고

현실의 달콤함보다 미래를 위해 아끼는

소비 패턴을 가지고 있는 것으로 나타납니다. (오잉?)

게다가 OCED 국가 중 우리나라는

노인 빈곤율이 상당히 높은 나라이네요

왜 그럴까요?

더 자세히 들여다볼 필요가 있어 보입니다.

부모님들은 당신들의 노후준비까지 후순위로 두면서 까지

저런 선택을 하는 것은 자식의 입장에선

어찌 보면 당연한 거 아니야 할 수 도 있지만

결코 결~코 이건 당연한 것이 아니랍니다.

어떻게 보면 이러한 부모의 보호 심리가

자녀를 나약하게 만들 수 있다는 것도

생각해볼 문제입니다.

부모님이 선호하는 직업 1순위 공무원 ^^

의외로 판검사, 의사, 대기업이 아니기에 놀라

아내랑 대화한 적이 있습니다.

아시아 태평양 국가 중에서

남녀의 사회적 지위가 상대적으로 차이가 적고

그래서 선진국 반열에 그나마 가깝다고 하는 한국 중국 일본.

그 가운데 한국의 금융 이해 지수는

일본과 비슷하고

중국, 대만, 홍콩에는 못 미치는 것으로 나타났습니다.

돈 없어도 행복지수가 높다는

방글라데시 사람들보다 낮다는 거 이거 실화인가요? ㅜㅜ

존 리 선생님은 원금 보장의 늪에서 빠져나와야 한다고 말합니다.

우리가 흔히 사랑하는 예금 적금은

그 수익률이 지난 40년을 놓고 본다면

주식과 채권에 비해 처참하게 그지없습니다.

근데 그 밑에 부동산....

아 진짜? 뭔가 제가 알고 있던 상식과 많이 다릅니다.

어떻게 된 일인가요....

강남불패는 그들만의 리그였던 걸까요

단순 전국 수익률 평균으로 계산한 건지 잘 모르겠네요

아마 레버리지 효과는 확실히 배제돼있지 않을까

조심스레 생각합니다.

저렇게 낮을리가요....

주식의 경우도 경제 위기에

상폐당한 기업이 부지기수인데

KOSPI 200인가

하아 그냥 그렇다고 여기고 넘어가려 합니다.

대표님

자료의 신뢰성 때문이라도

앞으로는 대표 자산의 선정 기준도 공개해주세요~

한국의 부동산 사랑은 일치감치 유명하지요.

부정할 수 없는 사실 같습니다.

눈에 띄는 것은

미국은 서브프라임 모기지를 겪어서

그런지 부동산은 25%

즉, 사분의 일만 부동산이네요.

존리 대표님은

저 부동산 자산 쏠림을 주식으로만 돌릴 수 있다면

한국 경제는 미국 주식 시장처럼

탄탄하다고 믿는 것 같습니다.

한국의 영원한 라이벌

그리고 부동산 반면교사인

일본 부동산 트렌드도 빠질 수 없죠.

네 맞습니다.

이 쯤되면 작가의 의도가 가장 노골적으로 드러나게 됩니다.

동학 개미 운동의 선봉자 답게 확실하게

주식이 부동산의 대안임을 강하게 어필하고 계십니다.

예적금의 시대가 끝난 지금 주식이

최근 35년간 한국, 미국 할 것 없이

14배~20배 가까운 수익을 얻을 수 있었음을!!!

이 자료는 바로 확인이 가능하겠네요.

KOSPI도 어마어마합니다.

1997년 2008년 패대기 당할 때도 있었지만

또 오뚝이처럼 일어섰다는 것이죠

단순히 주식을 투자하기만 하면 될까요?

기왕 주식 투자를 하기로 맘먹었다면

장기 투자는 필수라는 사실을 확인했습니다.

장기투자에 가장 적합한 사회제도가 있습니다.

그것은 바로 연금입니다.

개인연금저축에는 3단계가 있습니다.

흔히 근로자라면 의무적으로 국민연금 가입됩니다.

하지만 턱없이 부족할 것이기 때문에

우리는 퇴직연금 IRP와 개인연금저축을

모두 숙지하고 있어야 하겠습니다.

참! 저도 비대면으로 증권사를 통해

이 두 개를 모두 가입했습니다.

한국 포스 증권이(구 펀드슈퍼마켓)이

S class로 보수 및 수수료가 상대적으로

가장 저렴하다는 건 Tip입니다 ^^

주식을 주 상품으로 하는 연금저축 펀드는

수익률도 보험이나 신탁에 비해 확연히 높음을 알 수 있죠.

이것만은 부정할 수 없는 사실입니다.

혹시나 연금 보험에 가입하셨다면

사업비와 같은 초기 수수료가 크기 때문에

연금저축 펀드로 이전을 고민해 주셔야 합니다.

저라면 연금저축펀드를 하겠습니다.!!!

원금 보장의 늪은 연금저축 상품을 고를 때도 나타납니다.

펀드 투자는 잃을 수 도 있지만

또 시간이 지나면 수익을 볼 수 있는

말 그대로 변동성이 큰 친구입니다.

(초기 사업비로 명목으로 과도한 수수료를 떼 가는) 연금보험이나 원금 보장을

이유로 저조한 수익률인 일반 예적금은 금융 잘 못알인

저 같은 사람들에겐 정말 구분이 어려웠습니다. ㅎㅎㅎㅎ

읽고 읽고 또 읽어 가며 이 둘에게도

크나큰 단점이 있구나 깨달을 수 있었지요

언제쯤 금융 문맹을 벗어나

돈이 일하게 하는 나만의 투자 포트폴리오를 구성할 수 있을 까요?

경제에 관한 통찰과 지식을 쌓아서 풍요로운 노후 준비를 할 수 있도록

함께 책을 읽어요 ^^*

미리 떡밥을 투척합니다.

저 올해 이 책들을 모두 다 읽을 겁니다.

ㅎㅎㅎㅎ

'돈 모으기' 카테고리의 다른 글

| 토익 점수 600점대에서 800점까지(공부방법, 교재 추천) (2) | 2020.10.09 |

|---|---|

| 마연굴 자산배분 개인연금 2개월 차 수익률 인증 (0) | 2020.09.06 |

| 자산 배분 시작일과 수익률 차이(마연굴) (0) | 2020.08.07 |

| 자산배분, 한 달의 기록(수익 인증) (0) | 2020.07.31 |

| 자산 배분 시작! (0) | 2020.07.30 |

댓글